Кредит, рассрочка и заем – схожие понятия для обычного человека, что порождает огромное количество «удивлений» на этапе оформления или расчета. Непонимание процесса зачастую мешает верному осознанному выбору и порождает огромное количество сомнений. В каком случае лучше воспользоваться кредитом, и чем от него отличаются рассрочка и заем?

Содержание:

Что такое заем

Заем и кредит – схожие понятия, основным отличием которых является право предоставления, так, Кредит может предоставить лишь кредитная организация, работающая на основании лицензии ЦБ РФ, в то время как заем может быть предоставлен любым физическим или юридическим лицом.

Заем и кредит – схожие понятия, основным отличием которых является право предоставления, так, Кредит может предоставить лишь кредитная организация, работающая на основании лицензии ЦБ РФ, в то время как заем может быть предоставлен любым физическим или юридическим лицом.

По сути, эти два процесса практически ничем не отличаются, правда, это отличие не видно до тех пор, пока они не становятся терминами в конкретном договоре. Применение обоих терминов к одному и тому же объекту в документе может привести к признанию договора ничтожным.

Главная схожесть процессов – заимствование материальных ценностей, которые впоследствии должны быть возвращены владельцу в установленные сроки. При этом кредит подразумевает заимствование только денежных средств, а заем может быть осуществлен продукцией, материалами и т.д.

Не стоит забывать и еще об одном существенном отличии – заем предполагает собой ответственность только заемщика, заимодавец избавлен от каких-либо обязательств. Помимо этого, заем бывает безвозмездным, в то время как для природы кредита подобное явление просто невозможно.

Что такое рассрочка

Покупка в рассрочку – это один из видов кредита, но выдается бесплатно – без процентов, и на фиксированный, часто короткий срок. Договор считается заключенным, если в нем указана цена товара, сроки платежей и их размеры, порядок погашения долга.

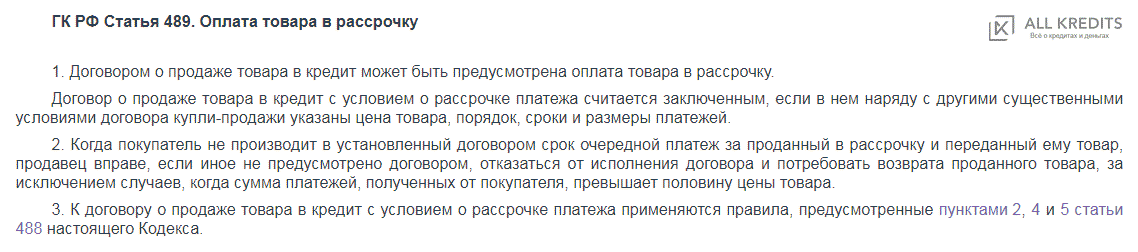

В отличие от кредита рассрочку предоставляет не банк, а магазин. При этом продавцу не нужно изучать кредитную историю заемщика. Если покупатель просрочивает один или несколько платежей, продавец согласно ст. 489 ГК РФ вправе потребовать вернуть товар при условии, что было выплачено не более половины стоимости.

На первый взгляд потребителю может показаться, что это самый выгодный способ получить желаемый и дорогостоящий товар. Но прежде, чем подписывать документы, нужно изучить все особенности рассрочки:

- Купить можно не все, а только то, что представит магазин. Чаще всего это бытовая и крупногабаритная техника, туристические туры, мебель, пластиковые окна;

- Оплату вносят на счет по номеру договора. График внесения частей оплаты четко прописывают в договоре;

- Часто магазины намерено завышают цену товара в уверенности, что в рассрочку заберут и такой. Перед покупкой рекомендуем изучить цены в магазинах-конкурентах;

Один из существенных недостатков рассрочки – невозможность обменять испорченный товар до тех пор, пока магазин не получит всю сумму за него. Гарантия на большинство товаров составляет всего год. Поэтому можно просто не успеть предъявить претензию магазину;

Один из существенных недостатков рассрочки – невозможность обменять испорченный товар до тех пор, пока магазин не получит всю сумму за него. Гарантия на большинство товаров составляет всего год. Поэтому можно просто не успеть предъявить претензию магазину;- Покупку можно совершить в любой день и, как правило, по одному документу – паспорту;

- Если с вас потребуют оформить и страхование жизни или расширенную гарантию – откажитесь от покупки, такой пункт в договоре незаконен.

В каких случаях выгоднее воспользоваться кредитом

Подводя итоги, стоит отметить, что каждый продукт по своему «полезен», поэтому четких рекомендаций когда и что использовать давать невозможно. Однако стоит понимать, что в случае относительно небольшой покупки лучшим решением будет использование рассрочки. Но в случае ряда небольших покупок в разных магазинах – возможно удобнее окажется оформление кредита.

Несмотря на то, что изначально покупка в рассрочку выглядит более привлекательной, чем в кредит, т.к. не несет в себе бремя переплаты по процентам, говорить о серьезных покупках можно только рассчитывая на кредит или заем. Потому как предложения товаров в рассрочку зачастую ограничены, а реализатор пытается навязать покупателю дополнительные услуги или сопутствующую продукцию.

Выбор между кредитом и займом тоже зависит от обстоятельств. Однако всегда нужно помнить, что кредит – узаконенные финансовые отношения, регламентируемые четким договором. В то время как заем зачастую может не предусматривать даже базового договора и иметь устные договоренности. Тем не менее в случае отказа банка заем в финансовой организации может быть единственным выходом из сложившейся ситуации.

В начало

В начало

{kind=link}

4 комментария

Продавцы в магазинах активно рекламируют рассрочку, подчеркиваю нулевую переплату. На деле же в счете-фактуре оказывается платная гарантия, которая якобы дольше стандартной. В нагрузку к этому — еще куча «нужных» аксессуаров. Сюрпризом оказывается страхование жизни или на случай потери работы от банка. Все это покупатель оплачивать не обязан, услуги предоставляются на добровольной основе. По факту рассрочка стоит столько же, сколько обычный процентный кредит. Избежать переплаты просто — нужно внимательно изучить документы перед подписанием и настоять на отказе.

При покупке в рассрочку цена товара всегда на 20-30 % выше, чем при единовременной оплате, т.е. проценты уже заложены в стоимость товара. Продавец всегда будет работать себе в прибыль, т.е. он по умолчанию закладывает риски на будущее. Если смотреть со стороны продавца, то он думает о том, что деньги, которые он сразу не получит, за время выплаты рассрочки могут просто обесцениться. Также банки себя обезопашивают тем, что при несвоевременной оплате набегают проценты. Ну а кредит, конечно, ещё намного хуже.

Очень интересная статья, которая написана доступным языком, для простого обывателя вроде меня. Я человек не особо грамотный в финансовых вопросах, но в жизни довольно часто мне приходится пользоваться такими «продуктами» как: кредит, рассрочка и заем. Поэтому статья была интересной, о некоторых моментах я вовсе не знала.

Сейчас на рынке очень востребована рассрочка. Например, магазин предлагает взять без процентов в рассрочку телефон, клиенту называют минимальный платёж. Люди согласны платить — сумма в месяц вроде как небольшая, а товар уже на руках. Но при договор не читают… А там прописана страховка, аксессуары, платные услуги, без подписки на которых нельзя оформить покупку в рассрочку. И в итоге получается ощутимая переплата, что невыгодно для клиента, но ой как вкусно для магазина. Жаль что многие договора не читают, в основном страдает пожилой возраст((

Если вы хотите поделиться статьёй в соцсетях или дать почитать другу: