Что мы знаем о полной стоимости кредита (ПСК) – в тот момент, когда оформляем заем, почти ничего, хотя бы потому что сам процесс оформления, как правило, проходит «под диктовку» менеджера, который, конечно же, из лучших побуждений завышает расходную часть клиента.

В итоге, попробовав самостоятельно просчитать и вывести ПСК, клиент вдруг понимает, что расходы «пробили» все возможные потолки и рамки, просто заметно это стало только после вдумчивого просчета и подхода. Как самостоятельно рассчитать полную стоимость кредита и на что необходимо обращать пристальное внимание? Разбираемся вместе с AllKredits.

Содержание:

Что такое полная стоимость кредита

Итак, ПСК регламентируется законом о потребительском кредитовании N 353-ФЗ, который не только приводит актуальную формулу расчета, но и даже прямо указывает куда нужно смотреть в договоре, чтобы увидеть цифру. При этом нужно понимать, что в поле зрения закона попадают абсолютно все займы, кроме ипотеки. Как только разговор заходит про залог недвижимости, в дело вступает N 102-ФЗ. Тем не менее информация по полной стоимости кредита актуальна и для нее.

С 01.07.2014 года в ПСК включаются такие пункты, как:

С 01.07.2014 года в ПСК включаются такие пункты, как:

- Платежи по основной сумме;

- Платежи по процентам;

- Любые иные платежи, предусмотренные договором;

- Оплата обслуживания и выпуска платежного средства;

- Платежи в пользу третьих лиц, если такие существуют;

- Страховка, в том случае если выгодоприобретатель не заемщик или его родственник;

- Добровольное страхование, в том случае если оно влияет на условия займа.

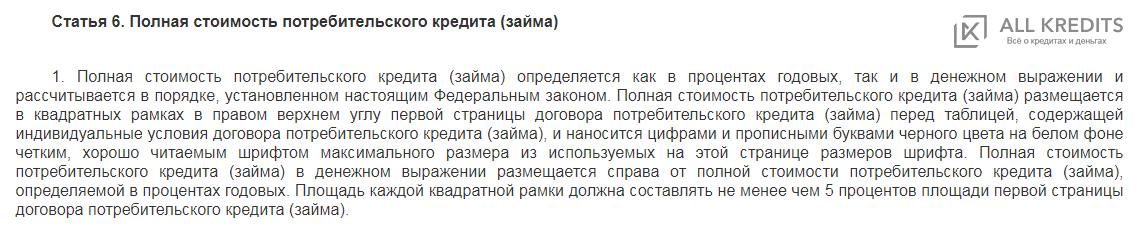

То есть все расходы, понесенные заемщиком в процессе оформления и выплаты кредита. Кстати, считать все это должен кредитор, точнее, менеджер, который вам этот кредит оформляет. Более того, он, согласно п. 1 ст. 6 N 353-ФЗ, обязан разместить рассчитанную полную стоимость хорошо читаемым шрифтом в рамке в правом верхнем углу первой страницы кредитного договора. Там по закону банк обязан наглядно и открыто написать заемщику о том, сколько реально он обязуется выплатить в итоге кредита, и какая, на самом деле, рассчитана годовая ставка.

Казалось бы, почему тогда вопрос полной стоимости кредита всегда остается актуальным? Тут в действие вступает банальная человеческая психология и работа менеджеров, которые всеми силами стараются отвести внимание клиента от этого пункта, попутно рассказывая о том, что это цифра абстрактная.

Так, например, для снятия напряжения с заемщика многие банки в договоре делают оговорку: «Размер полной стоимости кредита может несущественно изменяться в зависимости от даты выдачи, на периодичность и размер ежемесячных платежей это не влияет. Полная стоимость кредита не является фактической переплатой» – это выдержка из кредитного договора банка Ренессанс и в ней все правильно, но сам текст составлен таким образом, что позволяет не только изменить итоговую ПСК, но и отводит внимание клиента фразой «не является фактической переплатой».

Так, например, для снятия напряжения с заемщика многие банки в договоре делают оговорку: «Размер полной стоимости кредита может несущественно изменяться в зависимости от даты выдачи, на периодичность и размер ежемесячных платежей это не влияет. Полная стоимость кредита не является фактической переплатой» – это выдержка из кредитного договора банка Ренессанс и в ней все правильно, но сам текст составлен таким образом, что позволяет не только изменить итоговую ПСК, но и отводит внимание клиента фразой «не является фактической переплатой».

Кроме того, необходимо учитывать, что сделанный банком расчет позволяет не учитывать личные особенности заемщика и рассчитывать ставки и тарифы услуг третьих лиц исходя из минимальных. То есть значение ПСК, рассчитанное банком, всегда будет примерным!

Также финансовая организация не учтет в расчете:

- Обязательные по закону платежи, например, ОСАГО;

- Штрафы, пени и другие платежи, возникающие в следствие нарушения кредитного соглашения;

- Расходы, зависящие от решений клиента – обналичивание средств или досрочное погашение;

- Стоимость страхование залога, если такой существует;

- Страховки, условия которых не влияют на кредит, приносят дополнительную выгоду клиенту или от которых он может отказаться.

Учитывая тот факт, что кредитор не может превысить установленные Центробанком рамки по ПСК, в таком случае остается всего лишь два пути – снизить годовую ставку или исключить некоторые платежи из расчета (посчитать их по минимальным ценам). Естественно, что первый путь банкам не выгоден.

Как самостоятельно рассчитать полную стоимость кредита

Чтобы не удивиться рассчитанной в конце оформления ПСК, стоит самому рассчитать ее исходя из предлагаемых банком условий. Согласно закону базовой формулой для расчета будет являться ПСК=I x ЧБП х 100. Где, I – процентная ставка, а ЧБП – число базовых периодов, в большинстве случаев – месяц. Процентная ставка, конечно же, должна быть тоже за базовый период.

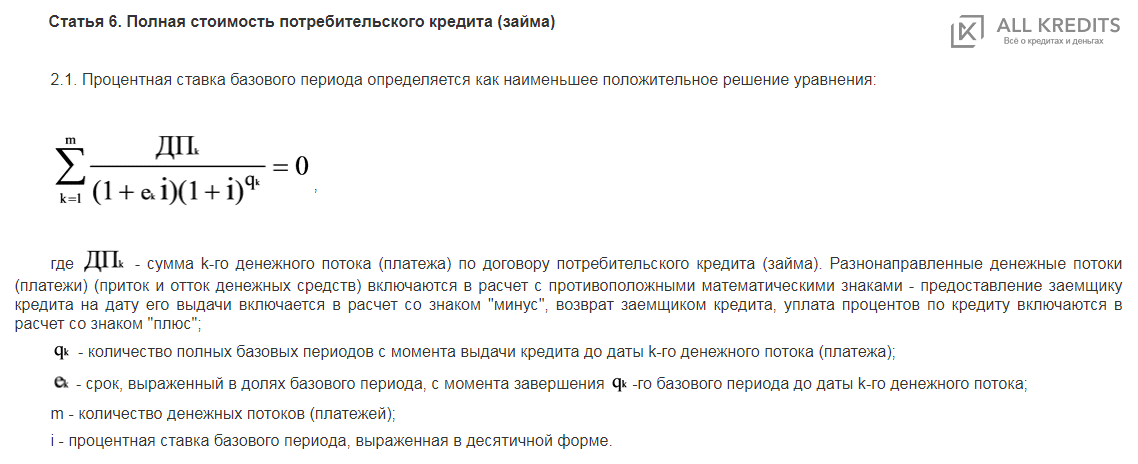

Расчет процентной ставки несколько более сложен и приводить его формулу тут не имеет особого смысла, для этого есть огромное количество онлайн-калькуляторов. Однако тем, кому интересно самим вспомнить принципы уравнений, оставим ссылочку на п. 2.1 ст. 6 N 353-ФЗ, где формула приведена наиболее полно.

Теперь непосредственно о том, как самостоятельно рассчитать ПСК, который в финансовой математике обозначается как IRR – internal rate of return, который, в свою очередь, сильно зависит от дисконтированного дохода – он должен быть нулевым.

Подробнее о том, что такое дисконтированный доход, мы обязательно расскажем в следующих материалах, а пока просто учтем определение: дисконтирование – это уравнение будущих доходов с текущей стоимостью. То есть учет изменения покупательской способности.

Понимая, что ПСК это то же, что и IRR – рассчитать показатель можно в обычном EXCEL, куда уже заведена базовая формула для этого действия, для которой понадобится всего лишь определить ежемесячный платеж с помощью любого онлайн-калькулятора.

Понимая, что ПСК это то же, что и IRR – рассчитать показатель можно в обычном EXCEL, куда уже заведена базовая формула для этого действия, для которой понадобится всего лишь определить ежемесячный платеж с помощью любого онлайн-калькулятора.

Табличка будет состоять всего из трех столбцов, первый из которых – номер периода, второй – дата, и третий – доход/расход в таком виде, как его видит банк. В приведенном примере мы «взяли» в кредит 100 000 рублей на 12 месяцев под 18% годовых.

В итоге, благодаря функции «ЧИСТВНДОХ», уже заложенной в программу, которая является полным аналогом ПСК – получили результат: полная стоимость кредита будет 19,7% годовых. Точнее, она должна такой быть для именно этих условий. И если банк насчитывает больше – значит, это повод задуматься. То есть, взяв в кредит 100 000 рублей, реальные расходы на его погашение с учетом переплаты и всех сопутствующих расходов не должны превышать 119 700 рублей.

В начало

В начало

{kind=link}

{kind=link}

6 комментариев

Согласна, без кредитного калькулятора самому не посчитать. Ну, и самое главное при оформлении кредита не постесняться расспросить банковского работника о страховках. Именно страховки чаще всего увеличивают платежи. А еще банки любят подсовывать различные информационные услуги. Например, платное СМС-информирование.

Пользуюсь кредитами не первый год, но не знал о том, что можно все точно рассчитать самому по формуле, в тексте объяснили о всех нюансах довольно доходчиво. Спасибо!

Для меня кредит — это что-то страшное. Самому разобраться с юридическими формулировками, тем более, написанными мелким шрифтом, по-моему, невозможно в принципе. За границей этим занимаются личные или нанятые адвокаты, которые профессионально изучают договор. Наш обыватель просто верит работнику банка на слово, никто даже не предлагает взять проект договора домой и подробно изучить. Быстренько что-то расскажут и ставь подпись, а потом уж «твои проблемы» сколько платить.

У многих из нас до сих пор чувство ложного стыда не изжито. Все боимся поторговаться за свою же копейку, счет в ресторане проверить. В банке сам бог велел все внимательно проверять, строчку за строчкой. У банкиров первое правило — защищай свои инвестиции. У нас это тоже должно стать правилом.

Полезная статья. И весьма.

Обратила внимание на то, что значительная часть тела кредита включает в себя платежи по страховке. Теперь понимаю, почему многие образованные и знающие пользователи стараются чаще всего отказаться именно от наличия в теле кредита данного пункта.

Скрытые комиссии и платежи, страховка, банковское обслуживание — это уже не новость. Нормальный человек смотрит итоговую сумму переплаты и размер платежа, проценты, нынче, какие-то везде неправильные!

Если вы хотите поделиться статьёй в соцсетях или дать почитать другу: