Как правило, финансовые организации интересует период за последние 2-3 года или несколько последних кредитов. А значит исправить кредитную историю для того, чтобы получить крупный заем – все-таки возможно. Помимо этого, исправление истории будет «интересно» и тем, кто обнаружил ошибку в отчете: приписанный кредит или давно погашенный долг, по которому «вдруг» числится просрочка. Как правильно исправить свою кредитную историю?

Получив отказы сразу в нескольких банках, даже человеку с кристально чистой репутацией следует задуматься о том, что именно происходит не так. Тем более, что банк зачастую не аргументирует решение, находя для информирования клиента обтекаемые фразы. О том, что такое кредитная история и как ее проверить AllKredits уже подробно говорилось в предыдущих материалах. Пришло время поговорить о том, как ее исправить.

Содержание:

- Что делать, если в кредитной истории ошибка

- Наиболее распространенные ошибки

- Как исправить кредитную историю в случае наличия просрочки

- ТОП-5 правил исправления кредитной истории в случае просрочки

Что делать, если в кредитной истории ошибка

В первую очередь необходимо тщательно проверить полученный отчет на предмет ошибок. Возможно клиенту «приписан» заем с критическими просрочками, взятый однофамильцем. Или он с удивлением может обнаружить там кредит, появившийся в период восстановления паспорта после потери. Тем более, что сегодня многие сервисы требуют от пользователей удостоверения личности и не факт, что база данных подобного сервиса не утекла в сеть, а кто-то не воспользовался этим для получения микрозайма онлайн.

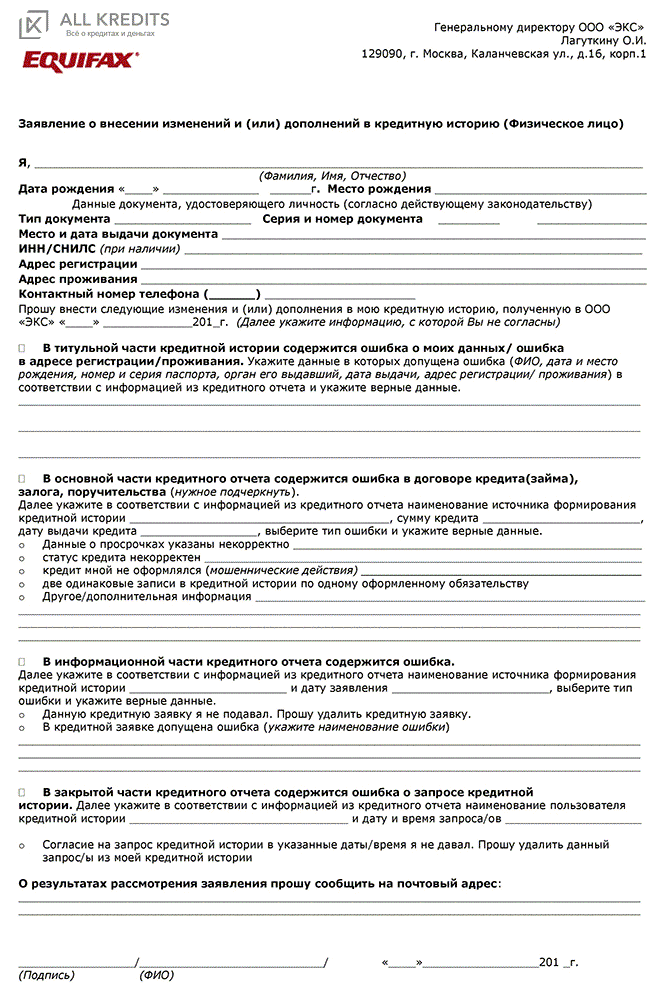

Согласно п. 3 ст. 8 N 218-ФЗ «О кредитных историях» пользователь вправе оспорить содержащуюся в ней информацию полностью или частично путем подачи заявления в БКИ. После чего бюро обязано в 30-тидневный срок провести проверку «по всем каналам», запрашивая подтверждение у финансовых организаций или документальные доказательства того, что причины просрочки платежа были действительно уважительными: болезнь, форс-мажор, угроза жизни.

Согласно п. 3 ст. 8 N 218-ФЗ «О кредитных историях» пользователь вправе оспорить содержащуюся в ней информацию полностью или частично путем подачи заявления в БКИ. После чего бюро обязано в 30-тидневный срок провести проверку «по всем каналам», запрашивая подтверждение у финансовых организаций или документальные доказательства того, что причины просрочки платежа были действительно уважительными: болезнь, форс-мажор, угроза жизни.

Помимо этого, заемщик вправе оспорить заключение БКИ в судебном порядке или, в случае положительного результата, ссылаться на результаты «расследования» в других бюро, требуя от них исправить информацию.

Основными факторами быстрого и качественного исправления отчета в случае ошибки можно считать:

- Обращение в БКИ, а не в банк – в отличие от банка, сроки рассмотрения заявления в бюро регламентированы законодательно – 30 дней, что не приведет к тому, что в банке «потеряют» заявление или «вспомнят» о нем спустя пару лет;

- Максимально полная информация – чем больше информации и подробностей в заявлении, тем быстрее бюро сможет осуществить проверку предоставленных сведений;

- Доказательства – квитанции, эпикризы и даже билеты на поезд, подтверждающие то, что клиент, действительно, уезжал по уважительным причинам, могут сыграть основную роль в принятии решения.

Наиболее распространенные ошибки

Главными причинами подобных «ошибок» могут стать не вовремя поданные банком сведения в БКИ или неправильно закрытый кредит. Одним из наиболее ярких примеров может выступить пользование кредитной картой, в случае которого, помимо заемного лимита, существует оплата за обслуживание. И тот факт, что пользователь полностью погасил заем в беспроцентный период, а потом просто выбросил или даже привел карту в негодность – еще не говорит о том, что банк перестал взимать плату за ее обслуживание.

И если на карте не было положительного баланса, а договор не был правильно расторгнут – банк списывает необходимые суммы с кредитного лимита, по сути – вгоняя в долги держателя карты, причем абсолютно законно. Потому как по договору клиент обязан оплачивать обслуживание. В итоге долг может копиться годами, отражаясь в БКИ.

И если на карте не было положительного баланса, а договор не был правильно расторгнут – банк списывает необходимые суммы с кредитного лимита, по сути – вгоняя в долги держателя карты, причем абсолютно законно. Потому как по договору клиент обязан оплачивать обслуживание. В итоге долг может копиться годами, отражаясь в БКИ.

Помимо этого, стоит помнить, что статус закрытого кредит получает не в момент полной выплаты, а после аннулирования договора займа, для чего потребуется лишний раз посетить банк, где необходимо получить закрывающие документы, которые впоследствии станут тем самым необходимым доказательством.

Кредитная история хранится 10 лет, а ее обновление происходит не сразу. Зачастую сроки предоставления информации от банка в БКИ регламентируются заключенным между ними договором, согласно ст. 5 N 218-ФЗ «О кредитных историях», а это значит, что они могут теоретически находиться в любых адекватных временных рамках. Обычно это 5-7 дней. И если в кредитном отчете видно, что закрытый кредит имеет статус активного – значит, либо данные не были поданы, либо кредит не был правильно погашен.

Как исправить кредитную историю в случае наличия просрочки

Несмотря на негодование большинства граждан, плохая кредитная история – дело рук самих заемщиков, не вовремя выплачивающих взносы, что тоже отражается в отчете. Более того, этот фактор для финансовых учреждений является чуть ли не определяющим при принятии решения о выдаче займа.

Взятые в «юности» кредиты, по которым допускались большие просрочки, вполне могут стать препятствием для сформированной личности, осознающей свою ответственность и готовой к обязательствам. Однако подобную эволюцию придется подтвердить.

Единственным законным способом выправить кредитную историю является получение займов и их выплата, и речь сейчас не о миллионе на пару лет, а об обычных потребительских кредитах на бытовую технику или микрозаймах, которые следует отдавать с максимальной скрупулезностью.

Единственным законным способом выправить кредитную историю является получение займов и их выплата, и речь сейчас не о миллионе на пару лет, а об обычных потребительских кредитах на бытовую технику или микрозаймах, которые следует отдавать с максимальной скрупулезностью.

Ни о каких удалениях КИ и прочих многочисленных схемах, которые так популярны в сети в последние несколько лет, и речи быть не может. Только «живые» займы, только «правильное поведение», которое отражается в отчете, постепенно «опуская вниз» негативные факторы.

ТОП-5 правил исправления кредитной истории в случае просрочки

- Потребительский кредит или микрозайм должны быть максимально возможными со средними сроками – чем на меньший срок оформляется немаленький кредит, тем больше это подтверждает платежеспособность клиента, однако тут желательно не «перегибать» палку, потому что совсем маленький срок займа – не позволяет банку заработать;

- Максимально честно предоставленная информация – никаких «левых» телефонов, «чужих» адресов и дохода, высчитанного на кредитном калькуляторе до обращения в банк;

- Наличие поручителей – фактор, существенно повышающий возможность получения займа с негативной кредитной историей, при этом поручитель должен иметь хороший скоринговый (кредитный) балл;

- Никаких досрочных погашений займа – максимально скрупулезная оплата четко в назначенные числа и сроки. Досрочное погашение займа, конечно, сэкономит время и проценты, но не даст кредитной организации прибыли – за исправление истории придется заплатить процентной ставкой;

- Правильное закрытие каждого займа – не стоит забывать, что при невнимательном подходе ситуация может лишь усугубиться.

В начало

В начало

{kind=link}

4 комментария

Я очень рад, что есть шанс исправить свою кредитную историю. Я раньше думал, что это не возможно, так как ранее об этом нигде не слышал. Спасибо вам большое за познавательную статью.

Мне кажется, банки не станут выдавать даже кредиты на небольшую сумму лицам с негативной кредитной историей . Ведь такие займы оформляются, как правило, без залога и поручителей. Другое дело — кредит под залог, пусть тоже небольшого размера. Тогда есть какая-то гарантия, что банк не понесет убытка.

Получается чтобы исправить свою кредитную историю, нужно провести работу над своими ошибками. Конечно, это очень хорошо, если банки будут давать возможность человеку исправиться. Единственный минус в этой ситуации — это только то, что нет возможности досрочно погасить кредит.

Кредитная история является определяющим фактором, на который обращают внимание банки. Я думаю, улучшить её можно, оформляя небольшие микрокредиты в МФО и вовремя возвращая их. Это даст возможность в последующем обратиться в банк и с большей долей вероятности получить одобрение на значительную сумму.

Если вы хотите поделиться статьёй в соцсетях или дать почитать другу: