От отсутствия возможности очередной выплаты по кредиту никто не застрахован, и причинами для подобной ситуации вполне могут стать внезапное увольнение с работы или болезнь. Однако тяжелые обстоятельства – еще не повод опасаться за благополучие и прятаться и от кредиторов. Как избежать уголовного наказания за просрочку и что делать в таком случае?

Содержание:

- Можно ли привлечь к уголовной ответственности за невозврат долга

- Какая статья грозит за невозврат долга банку

- 6 признаков злостного неплательщика

- Как накажут за мошенничество

- Накажут ли должника за игнорирование решений суда

- Почему «выбивание» долга кончится плохо

- Проще ли получить назад свои деньги при наличии расписки

- Как обезопасить себя: 5 советов кредитору

- Как должен вести себя заемщик

Можно ли привлечь к уголовной ответственности за невозврат долга

Невозврат долга даже по независящим от человека причинам вполне может испортить жизнь даже самому ответственному заемщику и привести к нему «в гости» не только коллекторов или судебных приставов, но и правоохранительные органы.

Невозврат долга даже по независящим от человека причинам вполне может испортить жизнь даже самому ответственному заемщику и привести к нему «в гости» не только коллекторов или судебных приставов, но и правоохранительные органы.

Тем не менее подобные случаи не всегда влекут за собой уголовное наказание, главным фактором ответственности по закону является злой умысел или злостное неисполнение существующего судебного решения.

Уголовная ответственность за невозврат долга наступает в случае, если должник:

- Умышленно не делает выплат по задолженности;

- Злостно игнорирует судебные решения.

Какая статья грозит за невозврат долга банку

Кредитная организация не заинтересована в появлении очередного бесперспективного должника, поэтому предусматривает специальные механизмы, облегчающие кредитную нагрузку. В случае положительного реноме заемщика банк, идя на встречу, вполне может предложить решения реструктуризации долга, учитывая жизненные обстоятельства. Уголовная ответственность за неуплату долга – последняя санкция в списке предпринимаемых мер.

В ином случае должнику грозит несколько мер, которые уж точно не облегчат и без того тяжелую жизненную ситуацию, в частности:

- Внесение негативных записей в кредитную историю;

- Передача прав взыскания долга коллекторам;

- Судебные тяжбы.

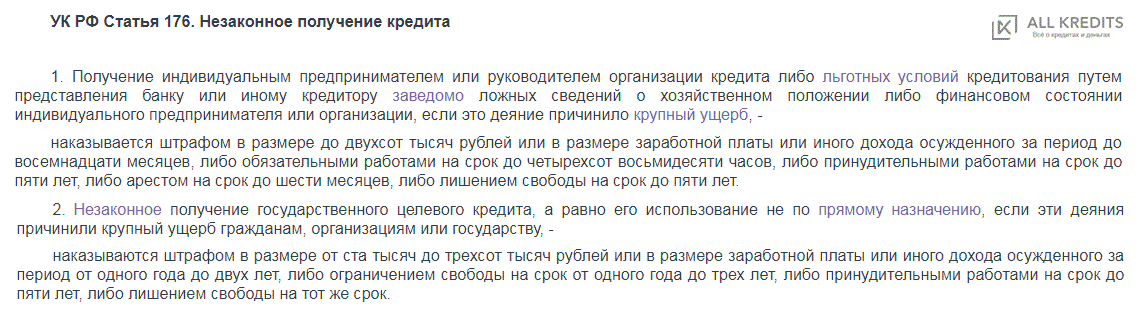

Ответственность за невозврат долга предусмотрена ст. 176 и 177 УК РФ:

| Ст. 177 УК РФ | Ст. 176 УК РФ | ||

| Нарушение | Злостное уклонение от возврата долга | Получение кредита посредством ложной информации | Нецелевое использование кредитных денег |

| Сумма долга | Более 2,25 млн рублей | Рассчитывается с учетом фактора упущенной выгоды | |

| Наказание | |||

| Штраф | До 200 тыс. рублей или в размере заработной платы или другого дохода за полтора года | 100-300 тыс. рублей или в размере заработной платы или другого дохода за год или два | |

| Принудительные работы | До 2 лет | До 5 лет | |

| Обязательные работы | До 480 часов | Отсутствует | |

| Арест | До 6 месяцев | От 1 до 3 лет | |

| Лишение свободы | До 2 лет | До 5 лет | |

| На кого распространяется | Гражданин, руководитель организации | ИП, руководитель организации, ответственные лица | |

6 признаков злостного неплательщика

- Наличие достаточной для полного или частичного погашения задолженности суммы и при этом намеренное уклонение от оплаты;

- Сознательный обман кредитной организации и судебных приставов-исполнителей, сокрытие побочных доходов;

- Умышленное создание препятствия для осуществления выплат – порча или сокрытие имущества, смена места жительства и т.д.;

- Незаконное воздействие на кредитора;

- Препятствие исполнению решения суда;

- Сокрытие дохода от продажи имущества.

Уголовная ответственность за долги «настигнет» и должника создающего вид выплат небольшими взносами. Но при этом кредитору необходимо доказать факт платежеспособности заемщика и его умышленное нежелание выплачивать большие суммы.

Как накажут за мошенничество

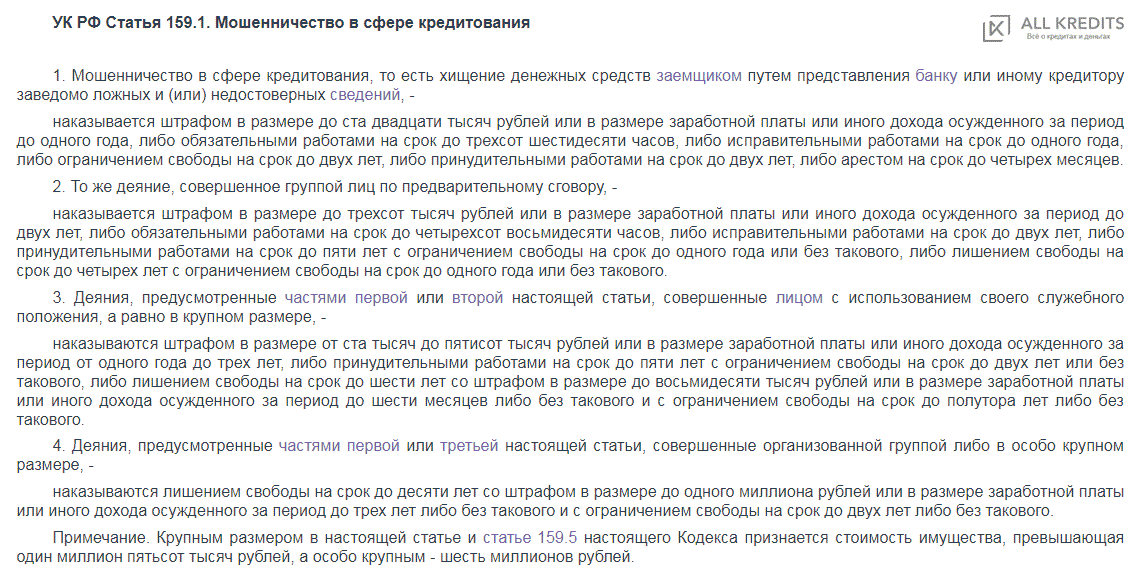

Уголовная ответственность за мошенничество в сфере кредитования предусмотрена ст. 159.1, предполагающей, что обвиняемый получил ссуду обманным путем – предоставил липовые документы или ложные сведения.

От тяжести нанесенного ущерба зависит и наказание: по ч. 1 ст. 159.1 УК РФ – штраф до 120 тыс. рублей или до годового дохода, обязательные работы до 360 часов, исправительные работы до года, принудительные работы или ограничение свободы до 2 лет. Возможен и арест сроком до 4 месяцев.

Стоит помнить, что наказание существенно ужесточается в том случае, если преступление было совершенно группой лиц по предварительному сговору.

Накажут ли должника за игнорирование решений суда

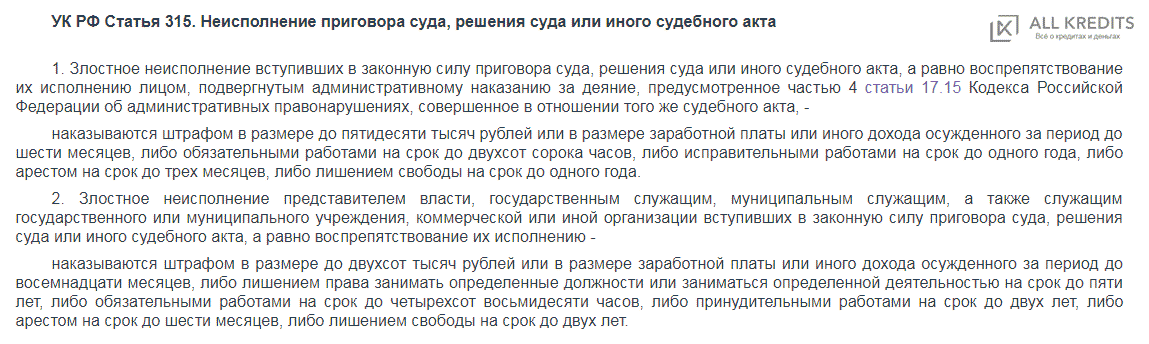

Уголовная ответственность за неисполнение судебного акта или приговора предусмотрена ст. 315 УК РФ, «обещающей» недобросовестному должнику:

- Штраф – до 50 тыс. рублей или в размере полугодового дохода;

- Исправительные работы – до 1 года;

- Обязательные – до 240 часов;

- Арест – до 3 месяцев;

- Лишение свободы – до 1 года.

При этом для служащего муниципальных или государственных органов власти подобная оплошность обойдется еще дороже.

Почему «выбивание» долга кончится плохо

Напоминание о долге – вполне обычное дело, особенно если заемщик не только не торопится вернуть деньги, но и внезапно «пропадает с горизонта». Однако подобное напоминание, сделанное в ненадлежащей манере, вполне может привести кредитора на скамью подсудимых.

Напоминание о долге – вполне обычное дело, особенно если заемщик не только не торопится вернуть деньги, но и внезапно «пропадает с горизонта». Однако подобное напоминание, сделанное в ненадлежащей манере, вполне может привести кредитора на скамью подсудимых.

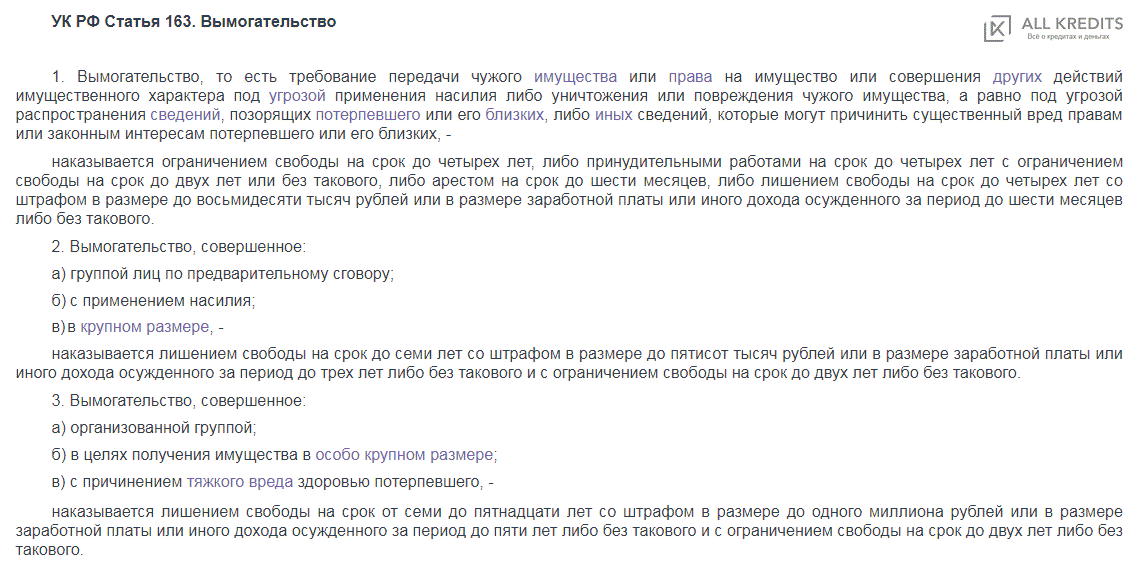

Законом не запрещено требование возврата заемных средств, но общение с должником в досудебном порядке позволяет лишь информировать его о последствиях недобросовестного поведения. А малейшая угроза может быть квалифицирована как вымогательство – ст. 163 УК РФ.

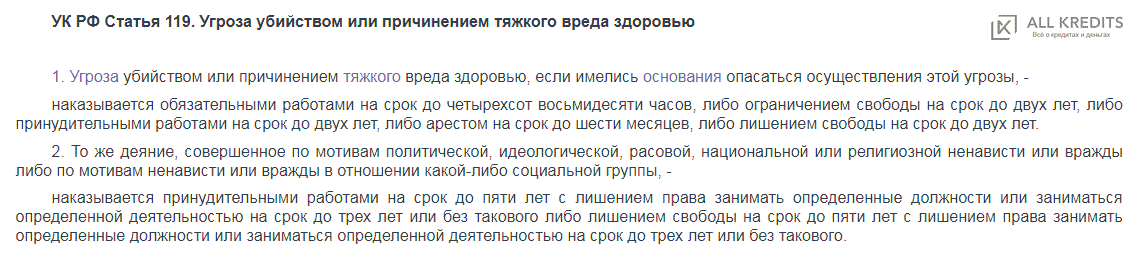

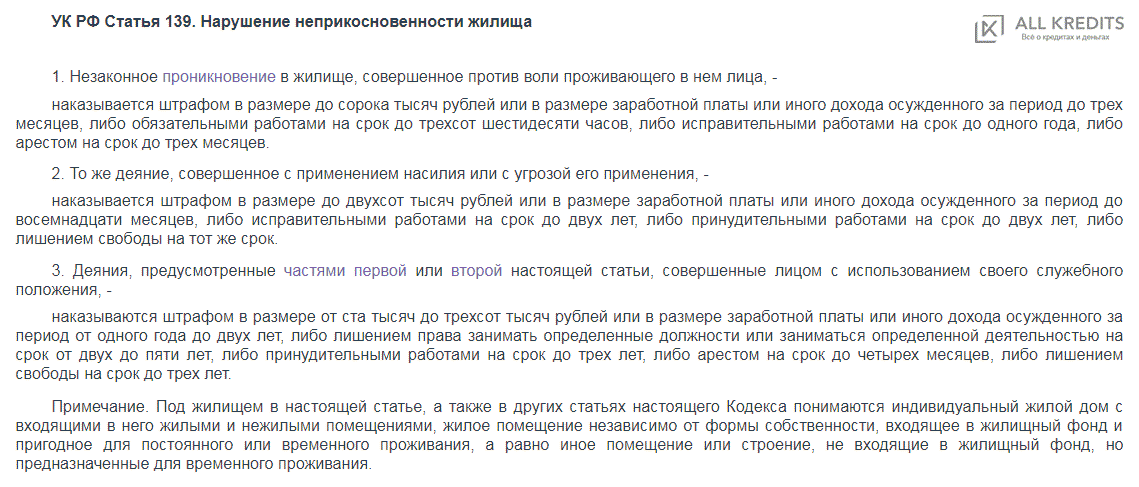

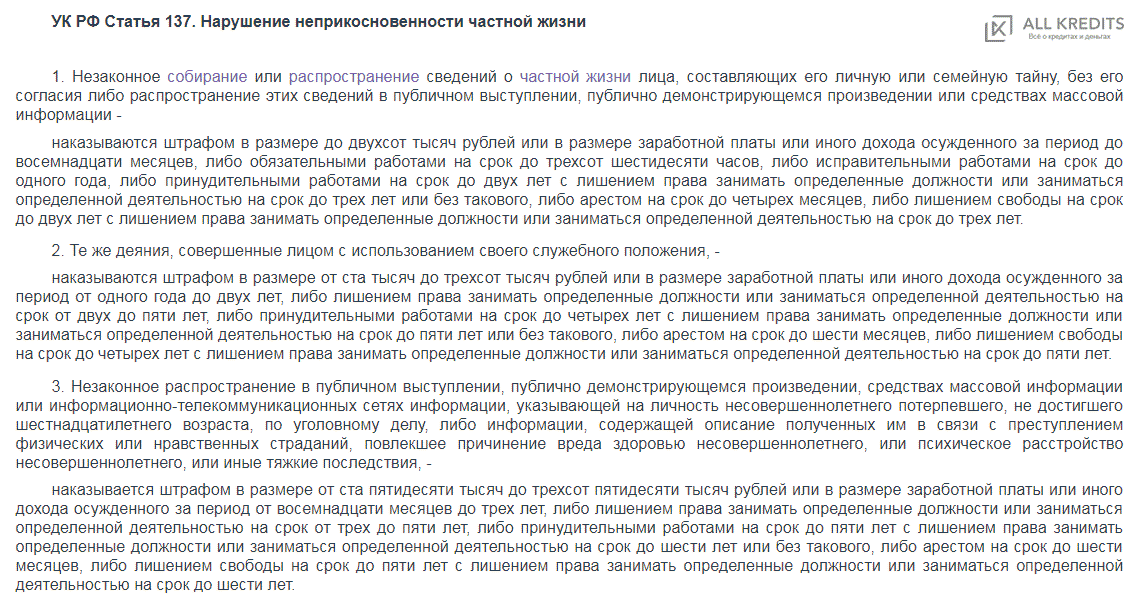

Помимо этого «агрессивному» кредитору стоит обратить внимание на такие ст. УК РФ, как:

- Ст. 119 – угроза убийством или намерением причинить вред здоровью;

- Ст. 139 – нарушение неприкосновенности жилища;

- Ст. 137 – нарушение неприкосновенности частной жизни;

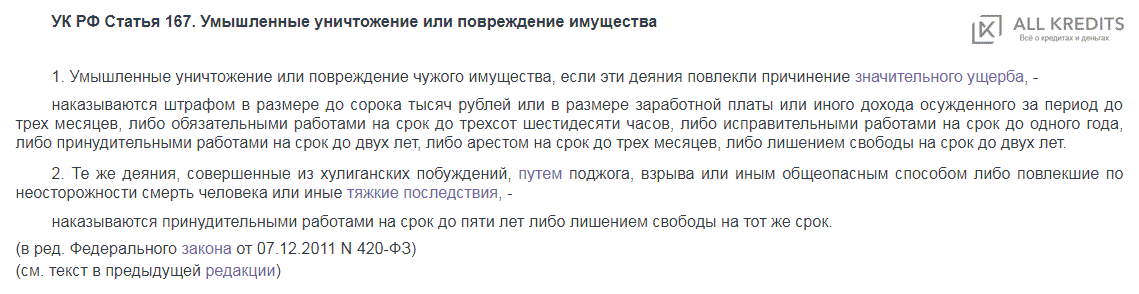

- Ст. 167 – умышленное уничтожение или повреждение имущества;

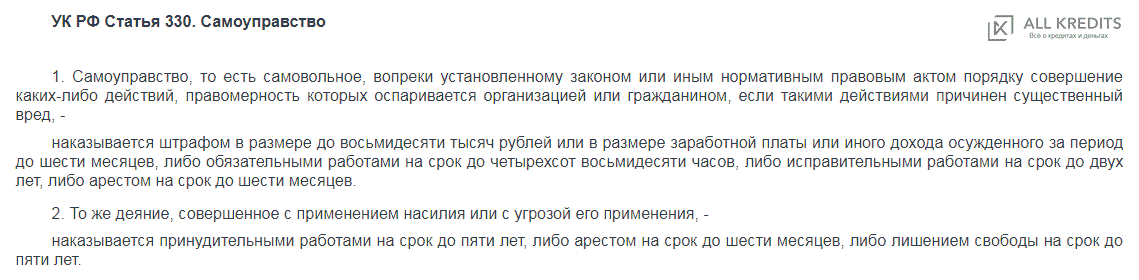

- Ст. 330 – самоуправство.

Важно! Любые «личные» меры воздействия, предпринимаемые кредитором, могут быть использованы исключительно в досудебном порядке. После решения суда это становится прерогативой судебных приставов.

Проще ли получить назад свои деньги при наличии расписки

Получение заема по расписке наиболее популярный метод «заверения» у российских граждан, большинство из которых мало представляют себе как именно придать рукописному документу юридическую силу.

Грамотно оформленная расписка составляется в двух экземплярах и должна содержать в себе такие сведения, как:

- ФИО, паспортные данные кредитора и заемщика;

- Их фактическое место проживания и по прописке;

- Сумму заема прописью и в цифрах;

- Дату получения и возврата денег;

- Плату за пользование – на усмотрение заимодателя, штраф за невозврат в установленное время – обязательно;

- ФИО, паспортные данные свидетеля (если есть), его подпись;

- Подписи сторон.

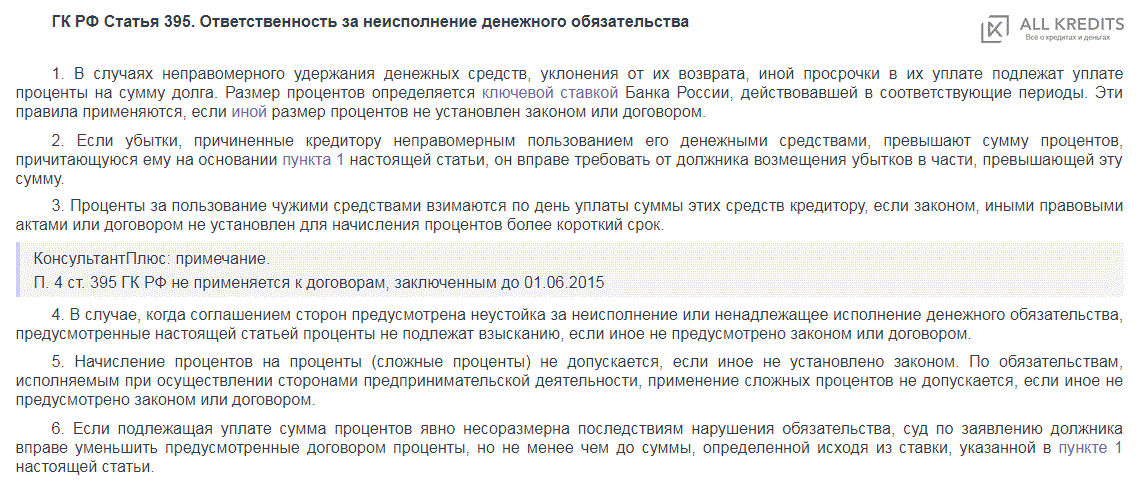

Невозврат долга по расписке предполагает собой как административную ответственность, предусмотренную ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства», так и уголовную – ст. 159.1 УК РФ «Мошенничество в сфере кредитования», в том случае, если в действиях заемщика наблюдаются признаки мошенничества.

Невозврат долга по расписке предполагает собой как административную ответственность, предусмотренную ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства», так и уголовную – ст. 159.1 УК РФ «Мошенничество в сфере кредитования», в том случае, если в действиях заемщика наблюдаются признаки мошенничества.

Стоит помнить, что уголовная ответственность в ряде случаев эффективнее для возврата долга, чем административная. Согласно ст. 196 ГК РФ срок исковой давности – 3 года, а уголовное дело может быть возбуждено и через 6-10 лет. Для должника подобные последствия – отличная мотивация вовремя вернуть деньги.

Как обезопасить себя: 5 советов кредитору

Сам процесс заема денег можно смело сравнивать с лотереей даже в том случае, если заемщиком выступает близкий человек или хороший знакомый. А значит главное в этом деле – максимально минимизировать риски невозврата, что можно сделать, «пройдясь» по следующим пунктам:

- Максимально проверить платежеспособность заемщика, в частности, обратиться к Бюро кредитных историй (БКИ), если существует такая возможность. Стоит помнить, что сегодня у каждого человека есть возможность узнать свою КИ бесплатно дважды в год;

- Проверить заемщика на наличие задолженностей через сайт ФССП;

- Обеспечить поручение или залог заема;

- Предусмотреть штрафные санкции.

Однако главное, что можно сделать для минимизации рисков – заключить нотариально заверенный договор займа, который позволит в случае негативного исхода обратиться в коллекторское агентство, что, по сути, является единственным действенным методом досудебного взыскания.

Как должен вести себя заемщик

Для того, чтобы избежать уголовной ответственности и судебных процессов, добросовестному заемщику, попавшему в сложную ситуацию, стоит самому попытаться найти пути решения, например:

- Постараться договориться с кредитором мирно, объяснить сложившуюся ситуацию и наметить пути её решения;

- Вернуть долг хотя бы частично;

- Признать себя банкротом.

Скрываться и игнорировать суд и кредитора – заведомо проигрышная позиция. Лучше пояснить сложившуюся ситуацию, тогда есть шанс не бегать вечно от застарелых проблем.

В начало

В начало

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 комментария

«Сознательный обман кредитной организации и судебных приставов-исполнителей, сокрытие побочных доходов.»

Эти признаки трудно доказуемы. Знаю людей, который заведомо берут кредиты, за которые не собираются расплачиваться. Вроде бы, сознательный обман, но как его доказать?

В итоге банки обращаются в суд, в ходе гражданского, а не уголовного процесса, выносятся решения, которые передаются к исполнению приставам. Последние пару раз приходят к родственникам афериста по месту его официальной регистрации, потом забивают на это дело. На этом все. Аферист спокойно себе живет дальше.

Я работала и в банке и в микрозаймах. Живу в маленьком городе, где все знают друг друга, репутацию берегу)Информацию подавала грамотно, простым человеческим языком объясняла условия, за что и почему будет штраф. Так вот, много людей брали микрозайм, либо чтобы вообще не отдавать, либо не читали условий и попадали на большой штраф. К чему это я — взял деньги, отдай. У меня всё.

Если человек и так не может выплатить кредит, а ему ещё штраф приписывают. Не вижу логики. Или арест и лишение свободы тоже не помогут вернуть деньги. Откуда они в тюрьме появятся?

Одной мне кажется, что наказание не очень сильно пугает должников и мошенников. Получается можно взять в банке миллиард, а потом отсидеть 3 года и будешь чист перед законом. Хм, странно как то.

Если вы хотите поделиться статьёй в соцсетях или дать почитать другу: